宏观经济稳步复苏股票配资学院,银行业高质量发展加速推进

1、银行行业发展概况

银行业是国民经济的重要组成部分,近年来随着我国经济货币化程度提高和金融服务需求增长,银行业保持稳健发展,资产规模和资本充足率稳定提升。我国经济已进入“新常态”,在深化改革和结构调整的背景下,GDP增速有所回落,但经济结构优化提升了增长的可持续性和均衡性。得益于改革开放,银行业在资产规模和盈利能力方面持续增长,积极促进经济发展。

我国银行业在经历结构调整后,淘汰落后产能,筛选不合格企业,随着居民消费观念和需求变化,仍保持增长趋势,未来将向高品质、高质量发展,呈现品种增多和消费多元化等新趋势。银行业通过金融科技赋能,实现数字化转型,推动服务智能化、业务场景化、渠道一体化和深度融合。

2、中国银行细分市场规模

近年来,中国银行业在经济稳健增长和国民收入提升的背景下,迎来了蓬勃发展。银行业在推动经济增长和优化投融资体系方面发挥了重要作用,积极响应国家战略,支持经济从高速增长转向高质量发展。重点金融机构改革持续推进,现代治理机制提升了运营效率与风险防控能力。同时,银行业注重防范金融风险,持续提高服务实体经济的效能。截至2024年12月31日,中国银行业人民币贷款总额已达2.5567万亿元,近5年人民币贷款和存款年均复合增长率分别为10.30%和9.20%。

2020-2024年中国银行存款机贷款规模

资料来源:普华有策

资料来源:普华有策3、中国银行市场业发展趋势

(1)宏观经济稳步复苏,银行业高质量发展加速推进

近年来,推动高质量发展取得新进展。2024年国内生产总值增长5.0%。银行业坚决落实党中央决策,加大逆周期政策力度,优化资产质量、提升效率、防范风险,服务经济高质量发展。特别是中央金融工作会议强调科技金融、绿色金融、普惠金融、养老金融、数字金融等领域,为金融服务实体经济提供了行动指南。

(2)资产业务结构持续优化,助力中国式现代化建设

截至2024年末,金融机构本外币贷款余额达259.58万亿元,同比增长7.2%。其中,本外币工业中长期贷款24.58万亿元,同比增长12.6%;人民币普惠小微贷款32.93万亿元,同比增长14.6%;绿色贷款36.60万亿元,同比增长21.7%;科技型中小企业贷款3.27万亿元,同比增长21.2%。下一阶段,银行业将聚焦重点领域,创新金融产品,优化信贷结构,持续支持并购重组和债券市场发展。

(3)负债业务稳健发展,服务实体经济可持续性增强

截至2024年末,金融机构本外币存款余额为308.38万亿元,同比增长6.4%。其中,人民币存款增加17.99万亿元,住户存款增14.26万亿元。为了稳定负债成本,商业银行通过市场化调整存款利率,并停止“手工补息”以防止高息揽储。未来,银行将优化负债结构、控制成本,增强服务实体经济的可持续性。

(4)持续落实减费让利政策,中间业务规范发展

银行中间业务收入整体下滑,传统中间业务占主导,非传统中间业务受政策和市场波动影响下降。尽管投行、理财和托管收入有所下降,但呈现边际改善。未来,银行将加强支付结算等传统业务转型,同时推动资产托管和投行业务发展,致力于提供综合金融服务,构建以银行为核心的泛金融生态圈。

(5)统筹发展与安全,银行业风险总体可控

近年来,我国商业银行加快风险管理改革,构建全面风险管理框架,增强组织独立性与专业性,强化资本约束意识。银行业推动风险、资本、收益匹配的现代管理理念,广泛应用经济资本等方法,优化信贷流程,加强风险预警。2024年,银行进一步完善金融风险防控政策,提升不良资产识别与处置能力,强化新兴风险管理,确保系统性金融风险底线。2024年末不良贷款率为1.50%,拨备覆盖率为211.19%。

(6)银行业监管不断加强,审慎监管框架逐步完善

近年来,金融监管总局推动市场化监管,完善审慎监管框架,强化银行业务合规和风险管理。主要措施包括系统重要性银行监管、风险分类管理、资本管理办法修订等。重点加强银行治理、合规性、风险控制,提升金融机构稳健运营能力,防范系统性风险,确保银行业资本充足、持续稳定发展。

(7)锚定高质量发展方向,探索转型改革新路径

银行业在应对低息差环境、全球化与数字化转型的挑战时,持续推进高质量发展。通过提升资产收益、降低负债成本、增强非息收入等方式应对息差收窄;加快国际化布局,扩大跨境人民币业务;支持新质生产力发展,推动创新融资服务;加速数字化转型,强化AI应用和技术创新,提升金融服务能力,优化风险管理,确保稳健发展。

4、行业竞争情况

我国银行业金融机构主要分为大型商业银行、股份制银行、城市商业银行、农村金融机构及其他类型等。

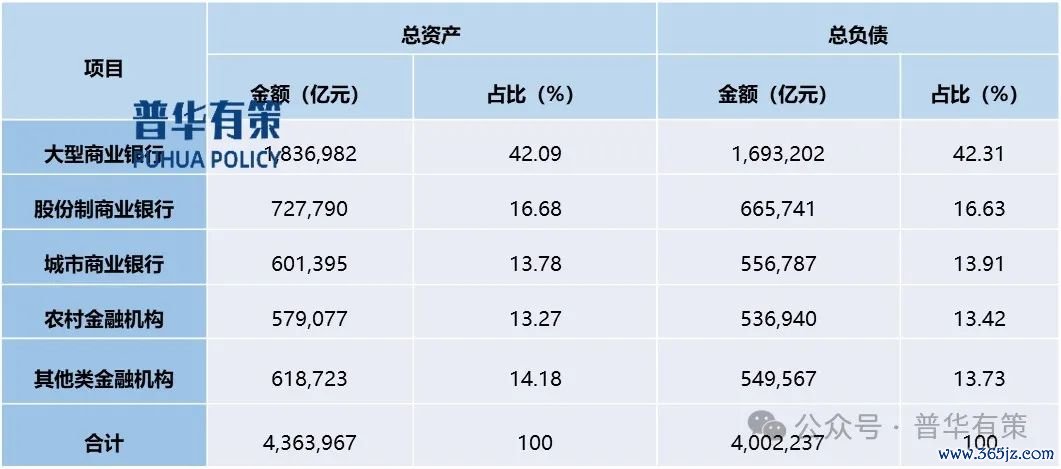

截至2024年末,中国银行业金融机构资产负债情况

资料来源:普华有策

资料来源:普华有策(1)大型商业银行

大型商业银行在我国银行体系中占主导地位,是企业、机构和个人客户主要的融资来源。金融监管总局披露的银行业法人名单显示,工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行为主要大型商业银行。截至2024年末,这些银行的资产总额和负债总额分别占中国银行业总额的42.09%和42.31%。

(2)股份制商业银行

除大型商业银行外,我国共有12家全国性股份制商业银行。这些银行资产规模增长较快,逐渐成为银行体系的重要组成部分。通过差异化经营,它们逐步形成了竞争优势。截至2024年末,全国性股份制商业银行的资产总额和负债总额分别占中国银行业金融机构的16.68%和16.63%。

(3)城市商业银行

城市商业银行是从当地城市信用社基础上成立的区域性金融机构,主要在特定区域内提供各类银行业务。它们在地域和客户关系上具有优势,能够更好地适应市场和客户需求的变化。截至2024年末,城市商业银行的资产总额和负债总额分别占中国银行业金融机构的13.78%和13.91%。

(4)农村金融机构

我国农村金融机构包括农村商业银行、农村合作银行、农村信用社和新型农村企融机构。农村金融机构是区域性金融机构的主要组成部分,分别为农村和城市的小企业和当地居民提供银行产品和服务。截至2024年末,农村金融机构资产总额和负债总额分别占中国银行业金融机构资产总额和负债总额的13.27%和1342%。

(5)其他类金融机构

其他类金融机构包括政策性银行及国家开发银行、民营银行、外资银行、非银行金融机构等。截至2024年末,其他类金融机构资产总额和负债总额分别占中国银行业企融机构资产总额和负债总额的14.18%和13.73%。

5、我国商业银行业的发展趋势

我国商业银行业的发展趋势

资料来源:普华有策

资料来源:普华有策总体而言,我国银行业具有良好发展前景,新形势下发展的机遇和挑战并存,银行将抓住机遇,应对挑战,不断巩固和扩大商业银行在客户、网络、信誉等方面的重要优势,促进自身持续快速发展。

《2025-2031年中国银行行业专项调研及投资前景预测分析报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术/专利、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:MJ)

报告目录:

第一章 商业银行发展概述

第一节 商业银行相关概述

一、商业银行内涵定义

二、商业银行性质分析

三、商业银行的主要特征

四、商业银行的经营模式

五、商业银行的主要职能

第二节 商业银行发展概述

第二章 中国商业银行发展环境分析

第一节 商业银行政策环境分析

第三章 中国银行业总体发展态势分析

第一节 中国银行业总体发展状况分析

一、银行业金融机构资产规模

二、银行业金融机构负债规模

三、银行业金融机构存款情况

四、银行业金融机构贷款情况

五、银行业金融机构盈利分析

第二节 银行业对外开放状况分析

一、中资银行机构海外发展情况

二、外资银行机构在华发展情况

第三节 中国银行业发展金融环境分析

第三章 中国商业银行经营情况分析

第一节 中国商业银行资产负债规模

一、资产增长情况

二、负债增长情况

第二节 中国不同类型商业银行资产负债情况

第三节 中国不同类型商业银行不良贷款情况

第四节 中国商业银行自助渠道规模

第四章 中国商业银行监管情况

第一节 商业银行监管工作分析

一、积极推进银行业改革转型

二、加强重点领域金融服务

三、切实防范和化解金融风险

四、加强消费者保护工作

五、加强国际监管交流合作

第二节 中国商业银行信用风险指标

一、不良贷款余额

二、不良贷款率

三、贷款损失准备

四、拨备覆盖率

第三节 中国商业银行流动性指标

一、流动性比率

二、存贷比

三、人民币超额备付金率

第四节 中国商业银行效益性指标

一、净利润

二、资产利润率

三、资本利润率

四、净息差

五、非利息收入占比

六、成本收入比

第五节 中国商业银行资本充足指标

一、核心一级资本充足率

二、一级资本充足率

三、资本充足率

第五章 中国大型商业银行运行情况

第一节 大型商业银行资金来源情况

一、大型商业银行存款

二、金融债券

三、向中央银行借款

四、同业往来

五、其他来源

第二节 大型商业银行资金运用情况

一、大型商业银行贷款

二、债券投资

三、股权及其他投资

四、存放中央银行存款

五、同业往来

第六章 中国城市商业银行主要业务分析

第一节 城市商业银行运行情况分析

一、城市商业银行资产规模分析

二、城市商业银行负债规模分析

三、城市商业银行盈利能力分析

第二节 中国城市商业银行发展特点分析

第三节 城市商业银行投资银行业务分析

一、商业银行投资银行业务概述

二、城商行发展投行业务必要性

三、城商行发展投行业务的路径

第四节 城市商业银行国际业务分析

一、商业银行国际业务范围与目标

二、城市商业银行国际业务的现状

三、城商行国际业务发展优势

四、城商行国际业务发展主要瓶颈

五、城商行国际业务发展出路选择

第七章 中国农村商业银行运营状况

第一节 中国农村商业银行发展概况

一、中国农商行发展的基本现状

二、中国农村商业银行加速扩张

三、农商行促进城乡统筹快速发展

四、新农村建设给农商行带来投资良机

第二节 农村商业银行运行情况分析

一、农村商业银行资产规模分析

二、农村商业银行负债规模分析

第三节 农村商业银行业务开展情况

一、总体业务范畴

二、个人理财业务

三、中间业务

四、网上支付业务

第八章 中国商业银行信贷业务发展现状分析

第一节 中国银行业贷款供给与需求分析

一、商业银行贷款供给分析

二、国内贷款市场需求分析

第二节 金融补充机构贷款投放分析

一、金融补充机构贷款余额结构

二、金融补充机构发展趋势

第三节 商业银行信贷业务竞争态势分析

一、竞争对手日渐多元化

二、竞争内容呈现多层次化

三、传统竞争方式局限性凸显

第九章 中国商业银行其他业务发展分析

第一节 银行中间业务

一、商业银行中间业务相关概述

二、城市商业银行中间业务分类

三、商业银行非息收入占比分析

四、城商行中间业务存在的问题

五、城商行中间业务的发展对策

第二节 银行卡业务

一、中国银行卡发卡数量分析

二、中国银行卡消费交易分析

三、中国信用卡授信业务分析

第三节 银行理财业务

一、银行理财市场发展规模分析

二、城商行理财业务发展的优势

三、商业银行理财业务存在问题

四、商业银行个人理财业务趋势

五、商业银行个人理财业务途径

第四节 网上银行业务

一、网上银行发展基础环境分析

二、网上银行发展现状分析

第五节 手机银行业务

一、手机银行的发展历程

二、手机银行的发展环境

三、手机银行用户规模

四、手机银行交易规模

五、手机银行市场格局

第六节 私人银行业务

一、中国私人财富市场分析

二、中国高净值人群地域分布

三、高净值人群的投资行为

四、中国私人银行业发展态势

五、私人银行服务最新产品分析

第七节 零售银行业务

一、商业银行零售业务发展形势

二、商业银行零售业务模式创新

三、商业银行零售业务案例分析

第十章 中国商业银行重点机构经营情况分析

第一节 大型商业银行经营情况分析

一、工商银行

二、中国银行

三、中国建设银行

四、中国农业银行

五、交通银行

第二节 股份制银行经营情况分析

一、招商银行

二、民生银行

三、兴业银行

四、浦发银行

五、平安银行

第十一章 中国商业银行资产风险管理分析

第一节 银行信贷资产风险管理

一、信贷资产风险管理的必要性

二、信贷资产风险原因分析

三、信贷资产风险管理的措施

第二节 商业银行资产负债比例管理

一、银行资产负债比例管理理论概述

二、商业银行资产负债比例管理的现状及原因

三、完善资产负债比例管理的措施

第十二章 中国上市银行财务分析

第一节 中国上市银行资本状况

第二节 中国上市银行资产质量

第三节 中国上市银行盈利能力

第四节 中国上市银行资产流动性

第十三章 中国银行行业信贷风险管理分析

第一节 银行信贷风险现状简析

一、商业银行信贷资产主要风险

二、商业银行信贷风险形成原因

三、商业银行信贷风险具体类型分析

第二节 商业银行信贷业务财务分析技术

第三节 不良资产处置全程风险管理

第十四章 2025-2031年中国商业银行发展前景趋势

第一节 中国商业银行发展趋势与展望

第二节 商业银行信贷业务发展前景

一、企业信贷需求预测

二、市场货币供应量预测

三、商业银行信贷余额预测

第三节 商业银行差别化信贷策略分析

一、行业差别化信贷策略

二、客户差别化信贷策略

三、产品差别化信贷策略

四、区域差别化信贷策略

第四节 商业银行信贷的行业投向机遇分析

(转自:普华有策)股票配资学院

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

京海策略提示:文章来自网络,不代表本站观点。

相关文章

热点资讯